Das Milliarden-Dollar-Paradoxon im Finanzsektor

In den Strategiesitzungen aller großen Finanzkonzerne, von London bis New York, findet immer wieder dieselbe Diskussion statt. Auf der einen Seite steht der unerbittliche Druck der Aktionäre, den Umsatz zu steigern, den LTV (Customer Lifetime Value) zu maximieren und einen größeren Anteil des Geldbeutels zu gewinnen.

Auf der anderen Seite gibt es ein immer strengeres regulatorisches Umfeld für den Datenschutz, mit Vorschriften wie GDPR und dem bevorstehenden Digital Operational Resilience Act (DORA), die immer höhere Mauern um Kundendaten errichten.

Dies ist das große Paradoxon des modernen Finanzsektors. Ein und derselbe Konzern kann die Hypothek eines Kunden in seiner Bankabteilung und seine Kfz-Versicherungspolice in seiner Versicherungsabteilung aufbewahren, ohne die Verbindung zwischen beiden zu erkennen.

Daten, das wertvollste Gut des 21. Jahrhunderts, bleiben in "Walled Gardens" oder Datensilos eingeschlossen, was eine 360-Grad-Sicht auf den Kunden verhindert. Einem McKinsey-Bericht über Personalisierung im Bankwesen zufolge kann das Fehlen einer einheitlichen Kundensicht große Unternehmen Milliarden an verpassten Chancen kosten. Für einen Finanzkonzern bedeutet dies ein enormes ungenutztes Potenzial im Cross-Selling zwischen Banken und Versicherungen.

Die Herausforderung ist gewaltig: Wie können wir eine Brücke der Intelligenz zwischen der Bank und dem Versicherer bauen, um Angebote zu personalisieren und Kundenbedürfnisse zu antizipieren, wenn uns die Vorschriften ausdrücklich verbieten, ihre persönlichen Daten zu bewegen und zu kombinieren? Sind wir gezwungen, zwischen aggressivem Wachstum und der Einhaltung von Vorschriften zu wählen?

In diesem Beitrag wird eine bewährte, technologisch fortschrittliche Lösung vorgestellt, die diesen Zwiespalt aufhebt. Wir werden untersuchen, wie Finanzkonzerne eine intelligente Cross-Selling-Strategie umsetzen und gemeinsame Modelle der künstlichen Intelligenz trainieren können, ohne dass auch nur ein einziges Stück sensibler Kundendaten jemals die sichere, native Umgebung verlässt. Es ist an der Zeit, das wahre Potenzial Ihres Portfolios zu erschließen - sicher, ethisch vertretbar und exponentiell profitabler durch künstliche Intelligenz im Finanzsektor.

Das Zeitalter der Silos: Eine Chronik eines kaputten und ineffizienten Modells

Um das Ausmaß der kommenden Revolution zu verstehen, müssen wir zunächst gründlich analysieren, warum das traditionelle Modell der bereichsübergreifenden Zusammenarbeit grundlegend gestört ist. Es handelt sich nicht nur um eine Frage der Ineffizienz, sondern um ein System, das hohe Kosten, schlechte Kundenerfahrungen und erhebliche regulatorische Risiken verursacht.

Der traditionelle Prozess: Meetings, Listen und niedrige Konversionsraten

Stellen Sie sich den typischen Arbeitsablauf für eine Cross-Selling-Kampagne vor:

-

Das vierteljährliche Treffen: Der Marketingleiter der Bank und der Leiter der Geschäftsentwicklung des Versicherers treffen sich. Das Ziel: "Mehr Lebensversicherungspolicen an Bankkunden verkaufen".

-

Die Datenanforderung: Der Versicherer bittet um eine Liste von "Kunden mit aktuellen Hypotheken".

-

Die Hürde der Rechts- und Compliance-Abteilung: Die Rechtsabteilung und die Compliance-Abteilung schalten sich ein. Die direkte Übermittlung personenbezogener Daten ist verboten. Sie erklären sich bereit, eine aggregierte, pseudo-anonymisierte Liste zu erstellen, oft eine einfache CSV-Datei mit kryptischen Identifikatoren, um den Grundsatz der Zweckbindung" der DSGVO zu erfüllen.

-

Die allgemeine Kampagne: Das Marketingteam des Versicherers (oder das der Bank in deren Namen) startet eine Massen-E-Mail- oder Telefonmarketing-Kampagne für diese Liste. Die Botschaft ist zwangsläufig allgemein gehalten: "Schützen Sie Ihr Zuhause mit unserer Lebensversicherung".

-

Das enttäuschende Ergebnis: Die Umwandlungsrate ist miserabel und liegt oft unter 1 %. Und warum? Weil der Liste der Kontext fehlte. Es wurde nicht unterschieden zwischen einem 25-Jährigen mit einer kleinen Hypothek und einem 45-jährigen Paar mit zwei Kindern und der größten Hypothek ihres Lebens.

Dieser Einheitsansatz verbrennt nicht nur das Budget, sondern untergräbt auch das Vertrauen der Kunden. Im besten Fall wird ein irrelevantes Angebot ignoriert, im schlimmsten Fall wird es als Spam wahrgenommen und schädigt den Ruf der Marke, der so teuer aufgebaut wurde.

Die Wurzeln des Problems: Jenseits der Technologie

Datensilos sind nicht nur ein technisches Problem mit inkompatiblen Datenbanken. Ihre Wurzeln liegen viel tiefer und sind eher organisatorischer Natur:

-

Organisatorische Struktur: Abteilungen mit eigenen Gewinn- und Verlustrechnungen (GuV) konkurrieren um Ressourcen und Kunden, anstatt zusammenzuarbeiten.

-

Eine Kultur der Eigenverantwortung: Die Abteilungen betrachten "ihre" Daten als ein Gut, das es zu bewahren gilt, und nicht als eine Ressource, die für das Gemeinwohl der Gruppe gemeinsam genutzt werden muss.

-

Veraltete Systeme: Jahrzehntelang isoliert aufgebaute technologische Infrastrukturen machen die Integration technisch komplex und kostspielig.

-

Konservative Auslegung von Vorschriften: Im Zweifelsfall lautet die sicherste Antwort der Rechtsabteilung immer "nicht teilen", was die Innovation hemmt.

Diese Kombination von Faktoren führt zu einer strategischen Lähmung. Jeder im Unternehmen weiß, dass die Zusammenarbeit einen immensen Wert darstellt, aber niemand verfügt über die Werkzeuge oder den sicheren Rahmen, um sie in die Tat umzusetzen.

Der Paradigmenwechsel: Kollaborative Intelligenz ohne Datenoffenlegung

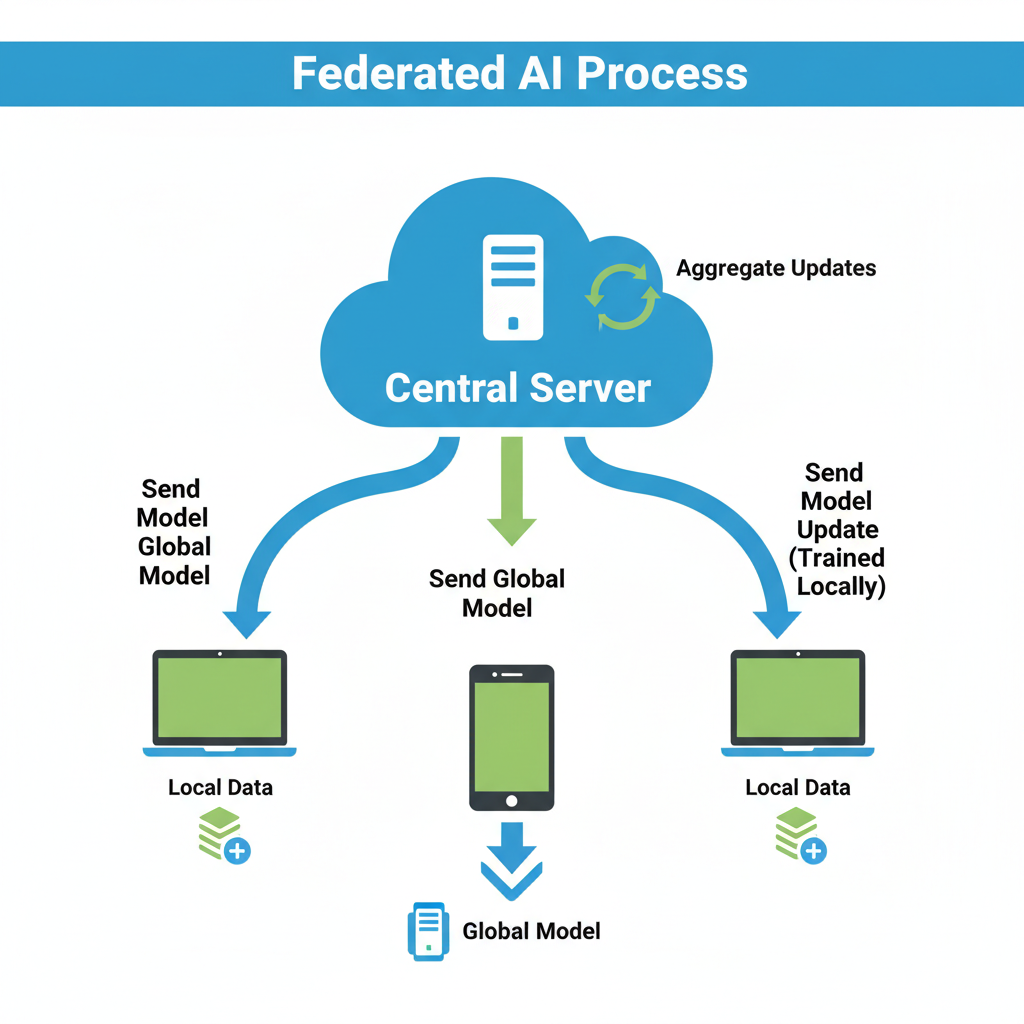

An dieser Stelle definiert die Technologie neu, was möglich ist. Hier kommen die Privacy-Enhancing Technologies (PETs) ins Spiel, eine Reihe von kryptografischen und Software-Tools, die darauf ausgelegt sind, einen Mehrwert aus Daten zu ziehen, ohne die Daten selbst preiszugeben. Das vielversprechendste dieser Tools für unseren Anwendungsfall ist Federated Learning. Wenn Sie sich eingehender mit dieser Technologie befassen möchten, lesen Sie unseren Artikel "Was ist föderiertes Lernen und wie funktioniert es".

Das Konzept ist in seiner Genialität radikal einfach: Anstatt die Daten zum Modell zu bringen (der traditionelle Weg), bringen wir das Modell zu den Daten.

Aufschlüsselung des Federated Learning-Prozesses (Schritt für Schritt)

Stellen wir uns unser Ziel vor: Wir wollen ein Neigungsmodell erstellen, das vorhersagt, welcher Bankkunde mit hoher Wahrscheinlichkeit eine Lebensversicherung abschließen wird. Im Folgenden wird beschrieben, wie Federated Learning dieses Ziel sicher erreicht:

-

Phase 1: Das lokale Ökosystem (Die Daten bleiben zu Hause): Die Daten der Bank (Transaktionshistorie, Produkte, durchschnittlicher Saldo, Hypothekendetails, Kreditrisikoprofil) bleiben sicher innerhalb der Firewall der Bank. Parallel dazu bleiben die Daten des Versicherers (bestehende Policen, Schadenverlauf, demografische Daten wie Familienstand oder Anzahl der gemeldeten Kinder) innerhalb der Firewall des Versicherers. Es findet kein Datentransfer statt und es wird kein zentraler Datensee geschaffen.

-

Phase 2: Das lokale Genie (Training an der Quelle): Eine Kopie eines generischen KI-Modells wird an jede Einheit verteilt. Die Bank trainiert dieses Modell nur mit ihren Daten. Das Modell lernt Muster wie: "Kunden, die hochwertige Hypotheken mit einer Laufzeit von 30 Jahren abschließen, sind gute Kandidaten". Unabhängig davon trainiert der Versicherer seine Kopie des Modells mit seinen Daten und lernt Muster wie: "Kunden, die bereits eine Familien-Autoversicherung und eine Hausratversicherung haben, sind empfänglich für persönliche Schutzprodukte."

-

Phase 3: Der sichere Bote (Weitergabe der Erkenntnisse, nicht der Daten): Dies ist die magische Phase. Sobald jedes lokale Modell aus seinen Daten gelernt hat, sendet es keine Kundeninformationen mehr. Stattdessen extrahiert und verschlüsselt es seine "Lernergebnisse" - eine Reihe von Zahlen (Parameter, Gewichte und Gradienten), die die entdeckten Muster mathematisch darstellen. Stellen Sie sich vor, Sie senden das Rezept, nicht die Zutaten. Das Rezept ist anonym; es verrät nichts über eine einzelne Zutat (den Kunden).

-

Phase 4: Der zentrale Dirigent (der Orchestrator): Diese verschlüsselten "Erkenntnisse" werden an einen sicheren zentralen Server, den Orchestrator, gesendet. Seine einzige Aufgabe besteht darin, diese Erkenntnisse mathematisch zu aggregieren (z. B. durch Berechnung eines gewichteten Durchschnitts), um ein "Master-Rezept" oder ein globales Modell zu erstellen. Dieses konsolidierte Modell ist von Natur aus intelligenter, da es die Sichtweisen sowohl der Bank als auch des Versicherers vereint. Es hat Muster gelernt, die keine der beiden Parteien allein hätte entdecken können.

-

Phase 5: Globale Weisheit, lokal angewandt (Aktivierung): Der Orchestrator sendet diese neue, verbesserte Version des Modells an jede Einheit zurück. Jetzt verfügt die Bank über ein unglaublich genaues Neigungsmodell. Sie kann es auf ihren eigenen Kundenstamm anwenden und erhält einen Affinitätswert für jeden Kunden. Das Modell wird sagen: "Kunde 12345, der gerade diese Hypothek abgeschlossen hat, ist mit 92 % Wahrscheinlichkeit an einer Lebensversicherung interessiert, basierend auf der kombinierten Intelligenz der gesamten Gruppe."

Dieser Zyklus wiederholt sich, wobei das Modell mit jedem neuen Datenstapel kontinuierlich verbessert wird, immer nach demselben unumstößlichen Prinzip: Personenbezogene Daten verlassen unter keinen Umständen ihr ursprüngliches Silo.

Vertiefter Anwendungsfall: Von einer Hypothek zum ganzheitlichen finanziellen Schutz

Um dieses Konzept von der Theorie in die Praxis umzusetzen, wollen wir eine detaillierte Fallstudie erstellen, ähnlich wie bei anderen digitalen Transformationsprojekten im Bankwesen, die wir analysiert haben.

Die Protagonisten: James und Laura, ein 38-jähriges Ehepaar mit zwei kleinen Kindern. Sie sind seit über einem Jahrzehnt Kunden der "Global Bank".

Das Schlüsselereignis: Sie haben gerade eine Hypothek in Höhe von 350.000 € mit einer Laufzeit von 30 Jahren abgeschlossen, um ein größeres Haus zu kaufen.

Der traditionelle Ansatz: Das System der Bank erkennt die neue Hypothek. Das CRM-System nimmt James und Laura automatisch in die monatliche E-Mail-Kampagne über Lebensversicherungen auf. Sie erhalten eine allgemeine E-Mail, die sie wahrscheinlich ignorieren werden, da sie mit dem Umzug beschäftigt sind. Eine verpasste Gelegenheit.

Der intelligente Cross-Selling-Ansatz:

-

Die Sicht der Bank: Die "Global Bank" weiß, dass James und Laura über ein stabiles Einkommen, eine gute Kreditgeschichte und jetzt auch über eine erhebliche langfristige Verschuldung verfügen. Ihr lokales Modell weist ihnen einen Propensity Score von 65/100 zu.

-

Die (verborgene) Sicht des Versicherers: "Global Insurance" (Teil der gleichen Gruppe) weiß, dass James und Laura ihr Auto bei ihnen versichern und das umfassendste Familienschutzpaket haben. Außerdem haben sie vor sechs Monaten ihre Hausratversicherung aktualisiert, nachdem sie teure elektronische Geräte gekauft hatten. Dies sind Verhaltensindikatoren, die auf eine proaktive Einstellung zum Schutz ihres Vermögens und ihrer Familie hindeuten. Das lokale Modell des Versicherers erkennt ähnliche Muster bei anderen Kunden, die eine Lebensversicherung abgeschlossen haben.

-

Die Magie des föderalen Modells: Das globale Modell verbindet diese Punkte. Es lernt eine entscheidende Regel, die keine der beiden Parteien allein erkennen konnte: [Neue hochwertige Hypothek] + [Langjähriger Kunde] + [Premium-Familienautopolice] + [Kürzliche Aktualisierung der Hauspolice] = 92 % Kaufwahrscheinlichkeit. Das Modell empfiehlt nicht nur Lebensversicherungen, sondern zeigt auch eine hohe Affinität für die Absicherung kritischer Krankheiten.

-

Personalisierte und rechtzeitige Aktivierung: Das System verschickt keine Massen-E-Mails. Stattdessen generiert es eine Benachrichtigung für den persönlichen Berater von James und Laura bei der Bank. Die Benachrichtigung lautet: "Potenzieller Kunde für Familienschutzversicherung. Kontaktaufnahme innerhalb der nächsten 48 Stunden".

-

Das Gespräch, das tatsächlich zu einer Konvertierung führt: Der Berater, Carlos, ruft James an. Das Gespräch besteht nicht aus einem kalten Verkaufsgespräch, sondern aus wertvollen Ratschlägen: "Hallo James, hier ist Carlos, Ihr persönlicher Berater. Zunächst möchte ich Ihnen und Laura zu Ihrem neuen Haus gratulieren. Ich weiß, das ist ein großer Schritt. Und genau aus diesem Grund nutzen viele Kunden in Ihrer Situation die Gelegenheit, um zu überprüfen, ob die finanzielle Zukunft ihrer Familie so sicher ist wie ihr neues Haus. Ausgehend von Ihrer Beziehung zu uns haben wir festgestellt, dass eine Absicherungslösung für die Hypothek gerade jetzt für Sie von großer Bedeutung sein könnte. Wären Sie bereit, einige Optionen unverbindlich zu prüfen?"

Die quantifizierbare Wirkung:

-

Konversionsrate: Steigt von 1,5 % (Massen-E-Mail) auf potenziell 10-15 % (relevanter, persönlicher Kontakt).

-

Kundenakquisitionskosten (CAC): Sinken, da die Marketingausgaben für uninteressierte Leads entfallen.

-

Kundenzufriedenheit (CSAT/NPS): Steigt deutlich an. Das Angebot fühlt sich nicht wie ein Verkauf an, sondern wie ein proaktiver und personalisierter Service.

-

Lebenslanger Kundenwert (LTV): Wächst exponentiell, indem ein hochwertiges, langfristiges Produkt in das Portfolio des Kunden aufgenommen wird.

Jenseits der Hypothek: Ein Universum von Cross-Selling-Möglichkeiten

Das Schöne an dieser Technologie ist, dass es sich nicht um eine Lösung für ein einzelnes Problem handelt, sondern um eine Plattform für Kundeninformationen. Der gleiche Rahmen kann auf eine Vielzahl von hochwertigen Anwendungsfällen innerhalb der gesamten Finanzgruppe angewendet werden:

-

Private Banking und Vermögensverwaltung: Identifizierung von Retail-Banking-Kunden mit hohen Guthaben und Ausgabenmustern, die auf einen Liquiditätsüberschuss hindeuten. Das Modell kann ihre Affinität zu Investmentfonds, Pensionsplänen oder Vermögensverwaltungsdiensten vorhersagen, die vom Vermögensverwalter oder Versicherer der Gruppe angeboten werden.

-

Darlehen für Hausrenovierungen und Hausversicherungen: Ein Kunde beantragt einen Kredit für die Renovierung seiner Küche. Dies ist der perfekte Moment für das Modell, um eine Benachrichtigung über die Möglichkeit auszulösen, ein Upgrade der Hausversicherung anzubieten, um den neuen Wert der Immobilie zu decken.

-

Autokredite und Autoversicherungen: Der direkteste Anwendungsfall. Das Modell kann das Versicherungsangebot nicht nur auf der Grundlage des Fahrzeugs, sondern des gesamten Risikoprofils des Kunden personalisieren und so wettbewerbsfähigere Prämien und einen maßgeschneiderten Versicherungsschutz anbieten.

-

Geschäftsbanken und Gruppenversicherungen: Analysieren Sie Transaktionsdaten von KMU-Konten, um Wachstumsmuster zu erkennen (z. B. erhöhte Lohnkosten), die auf einen Bedarf an Gruppenkrankenversicherungen für Mitarbeiter, Berufshaftpflichtversicherungen oder Pensionsplänen für Führungskräfte hinweisen.

Jeder dieser Fälle stellt eine neue Einnahmequelle dar, die derzeit noch hinter den Mauern von Datensilos schlummert.

Der Business Case: Eine strategische Analyse der Vorteile (ROI)

Für einen CMO oder einen Leiter der Geschäftsentwicklung muss die Einführung einer neuen Technologie mit einem soliden Geschäftsszenario und einer klaren Investitionsrendite begründet werden. Dies sind die strategischen Säulen, die eine Investition in intelligentes Cross-Selling unterstützen.

1. Exponentielles und nachhaltiges Umsatzwachstum: Hier geht es nicht um eine einmalige Umsatzsteigerung. Indem Sie den Kunden besser verstehen, erhöhen Sie systematisch die Anzahl der Produkte pro Kunde - einer der wichtigsten KPIs in der Branche. Dies führt zu einem höheren Lebenserwartungswert (LTV) und einer hohen Kundenbindung, die die Kundenabwanderung verringert, da ein Kunde mit mehreren integrierten Produkten viel seltener den Anbieter wechselt.

2. Operative Effizienz und radikale Kostenoptimierung: Präzisionsmarketing ersetzt das Massenmarketing. Dies bedeutet eine drastische Reduzierung der Werbeausgaben und der Arbeitsstunden, die für die Kontaktaufnahme mit minderwertigen Leads aufgewendet werden. Der CAC sinkt. Durch die Automatisierung des Opportunity-Identifizierungsprozesses können sich die Vertriebsteams auf das konzentrieren, was sie am besten können: Beratung und Abschluss hochwertiger Geschäfte.

3. Regulatorische Stärke als Wettbewerbsvorteil: In einer Post-GDPR-Welt ist Vertrauen die neue Währung. Unternehmen, die den Datenschutz gewissenhaft einhalten, vermeiden nicht nur Bußgelder in Millionenhöhe, sondern bauen auch eine stärkere Marke auf. Die Einführung eines Rahmens für Datenschutz und Compliance verwandelt die regulatorische Landschaft, einschließlich zukünftiger Vorschriften wie DORA (Digital Operational Resilience Act), von einer Belastung in ein wichtiges Unterscheidungsmerkmal im Wettbewerb.

4. Ein Kundenerlebnis der nächsten Generation (CX): Personalisierung ist der Schlüssel zur Loyalität. Wenn die Kunden das Gefühl haben, dass ihr Finanzinstitut sie versteht, sie respektiert und ihre Bedürfnisse vorhersieht, entwickelt sich die Beziehung von einer reinen Transaktionsbeziehung zu einer Beziehung des Vertrauens und der Beratung. Dies ist der heilige Gral des modernen Marketings und der wichtigste Faktor für eine langfristige Kundenbindung.

5. Ein Katalysator für kulturelle Veränderungen: Schließlich kann diese Technologie der Katalysator sein, der organisatorische Silos aufbricht. Durch die Bereitstellung eines sicheren, für die Einhaltung von Vorschriften zugelassenen Rahmens für die Zusammenarbeit fördert sie einen Kulturwandel hin zu einem "One Group"-Ansatz, bei dem alle Abteilungen synergetisch zusammenarbeiten, um den Gesamtwert für den Kunden und damit auch für das Unternehmen zu maximieren.

Vom Konzept zur Realität mit der richtigen Plattform

Die Zeiten, in denen man sich zwischen aggressivem Geschäftswachstum und strengem Datenschutz entscheiden musste, sind endgültig vorbei. Wie wir gesehen haben, ist die Dichotomie zwischen datengesteuerter Personalisierung und Respekt für die Privatsphäre der Kunden aufgelöst worden.

Technologien wie Federated Learning haben einen dritten Weg eröffnet - einen, bei dem Finanzkonzerne endlich die unglaublichen Synergien ihrer verschiedenen Abteilungen nutzen können, ohne jemals die sensiblen Daten ihrer Kunden zu bewegen oder preiszugeben.

Die Umsetzung dieser kollaborativen Intelligenz-Strategien ist jedoch keine rein theoretische Abstraktion, sondern erfordert eine robuste, sichere und speziell entwickelte Technologieplattform. Genau an dieser Stelle wird die KI-Plattform von Sherpa.ai zum Katalysator für die Transformation.

Unsere KI-Plattform integriert nativ die Federated Learning-Technologie und bietet so den notwendigen Rahmen für eine sichere Zusammenarbeit zwischen Banken und Versicherern. Sie wurde von Grund auf nach dem Prinzip "Privacy by Design" entwickelt, um sicherzustellen, dass Kundendaten an der Quelle verschlüsselt und sicher bleiben. Dies macht die Einhaltung von Vorschriften wie GDPR nicht zu einem zu überwindenden Hindernis, sondern zu einem Kernmerkmal des Systems.

Die Einführung der Sherpa.ai-Plattform ermöglicht es Finanzkonzernen wie dem Ihren, die von uns beschriebenen leistungsstarken Propensity-Modelle zu entwickeln und einzusetzen - schnell, skalierbar und vor allem sicher. Dies ist nicht länger eine zukünftige Möglichkeit, sondern eine greifbare, unternehmensfähige Fähigkeit, die die Kundenbeziehung neu definiert und einen nachhaltigen Wettbewerbsvorteil auf dem Markt verschafft. Der Wert ist vorhanden und schlummert in Ihren Systemen. Es ist an der Zeit, ihn mit der richtigen Technologie freizusetzen.